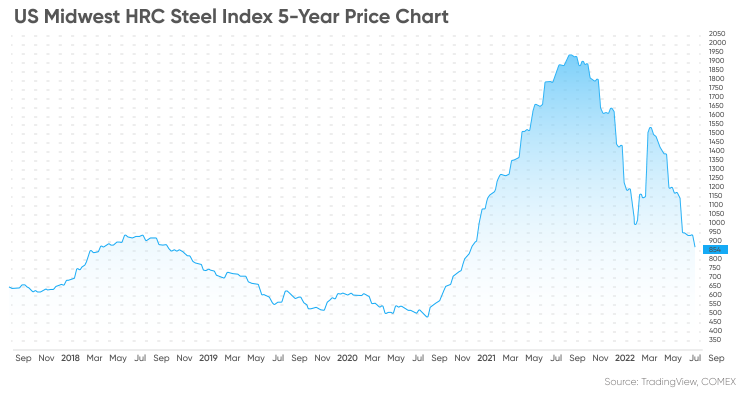

De Amerikaanse staalprijzen vertonen tot en met 9 september 2022 nog steeds een aanhoudende dalende trend. De futures voor de grondstof zijn gedaald van bijna $ 1.500 aan het begin van het jaar naar rond de $ 810 begin september – een daling van meer dan 40% sinds het begin van het jaar.

De wereldmarkt is sinds eind maart verzwakt doordat de stijgende inflatie, de lockdowns vanwege Covid-19 in delen van China en het conflict tussen Rusland en Oekraïne de onzekerheid over de vraagvooruitzichten in 2022 en 2023 hebben vergroot.

De Amerikaanse Midwest Domestic Hot-Rolled Coil (HRC) Steel (CRU) continufutures-contractdaalde met 43,21% sinds het begin van het jaar, en sloot voor het laatst op $812 op 8 september.

Medio maart bereikten de HRC-prijzen het hoogste niveau in maanden, omdat zorgen over de levering van staal en de export uit Rusland en Oekraïne de markt ondersteunden.

Het marktsentiment is echter verslechterd sinds de strenge lockdown in Shanghai begin april, waardoor de prijzen in de daaropvolgende weken kelderden. Het Chinese financiële centrum beëindigde officieel de lockdown van twee maanden op 1 juni en hief verdere beperkingen op op 29 juni.

Het economisch herstel in China is in juli in een stroomversnelling gekomen, omdat het vertrouwen is verbeterd en de bedrijfsactiviteit toeneemt, ondanks sporadische Covid-uitbraken in het hele land.

Wilt u meer weten over de grondstoffenprijzen van staal en de vooruitzichten daarvoor? In dit artikel bespreken we het laatste nieuws over de markt, samen met de voorspellingen van analisten over de staalprijzen.

Geopolitieke instabiliteit zorgt voor onzekerheid op de staalmarkt

In 2021 was de prijs van Amerikaans HRC-staal het grootste deel van het jaar stijgend. Op 3 september bereikte de prijs een recordhoogte van $ 1.725, waarna hij in het vierde kwartaal daalde.

De Amerikaanse HRC-staalprijzen zijn sinds begin 2022 volatiel. Volgens CME-staalprijsgegevens begon het contract voor augustus 2022 het jaar met $ 1.040 per short ton en daalde het tot een dieptepunt van $ 894 op 27 januari, voordat het op 25 februari weer boven de $ 1.010 uitkwam – een dag nadat Rusland Oekraïne was binnengevallen.

De prijs steeg op 10 maart naar $1.635 per short ton vanwege zorgen over verstoringen in de staalaanvoer. De markt werd echter pessimistisch als reactie op de lockdowns in China, die de vraag van 's werelds grootste staalconsument hebben getemperd.

De World Steel Association (WSA), een toonaangevende brancheorganisatie, zei in haar Short Range Outlook (SRO) voor 2022 en 2023:

In een artikel over de bouwsector in de EU van begin september benadrukte ING-analist Maurice van Sante dat de verwachting van een lagere vraag wereldwijd – niet alleen in China – neerwaartse druk uitoefende op de prijs van het metaal:

Plaatsingstijd: 14-09-2022